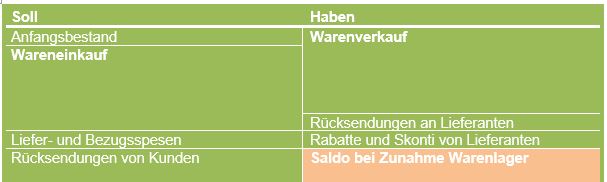

Wareneinkauf und Warenverkauf

Beim Einkaufen und Verkaufen von

Produkten und Dienstleistungen sind die drei Sachkonten von besonderem

Interesse:

- Das Lager oder die Vorräte

- Die Kosten für den Einkauf oder die Produktion der Waren

- Der Ertrag aus dem Einkauf der Waren

Warenlager oder Warenbestand

Es gibt zwei Methoden zur buchhalterischen Bewirtschaftung des Warenlagers:

Methode mit Inventur zum Jahresende

Vorteile: einmaliger Aufwand für die

Inventur, einfache Verbuchung in der Fibu

Nachteile: unter dem Jahr weist der

Materialaufwand in der Erfolgsrechnung nicht den korrekten Wert aus. Der

Bruttogewinn ist somit nicht aussagekräftig.

Die Buchungsätze machen dies deutlich:

Wareneinkauf: Warenaufwand an Bank

Warenverkauf: Bank an Warenertrag

Reduktion Warenlager: Warenaufwand an Warenlager

Erhöhung Warenlager: Warenlager an Warenaufwand

Methode mit laufender Inventur

Vorteile: Es wird immer der korrekte

Warenaufwand in der Erfolgsrechnung ausgewiesen. Der Bruttogewinn ist somit

aussagekräftig.

Nachteile: Aufwand für Erfassung

Die Buchungssätze machen dies deutlich:

Wareneinkauf: Warenlager an Bank

Warenverkauf: Bank an Warenertrag

Warenaufwand

an Warenlager

Veränderung Warenlager: Keine Buchung, wird fortlaufend erfasst.

Wert des Warenlagers

Warenaufwand

Warenertrag

Kommentare

Kommentar veröffentlichen